2018年4月自考00067财务管理学试题及答案(计算题部分)

时间:2019-08-20 点击: 次 来源: 作者:我要刷题网整理 - 小 + 大

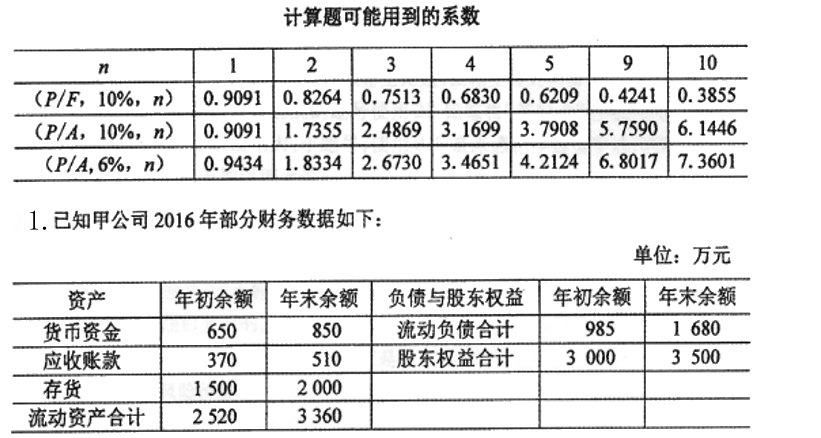

计算题 ( 本大题共 6小题,任选其中的 4 小题解答,若解答超过 4题,按前 4题计分,每小题 10 分,共 40 分) 该公司2016年营业收入为4 400万元,实现净利润1350万元。全年按360天计算。 要求: (1)计算甲公司2016年应收账款周转天数; (2)计算甲公司2016年末流动比率和速动比率; (3)计算甲公司2016年的净资产收益率。 (注:计算结果保留小数点后两位数) 要求: (1)计算改债券的年利率; (2)计算5年利息的总现值; (3)计算改债券的内在价值; (4)分析说明该债券发行价格为多少时,投资者才会投资改债券。 (注:计算结果保留小数点后两位数)

3.乙公司为扩大生产,需增加一台设备,设备价款为100 000元。乙公司可以采用两种方式取得设备:一是以融资租赁的方式租入,租期5年,每年年末支付租金20 000 元,期满设备归乙公司所有;二是向银行借款购买,银行贷款利率为6%。 要求: (1)指出乙公司支付租金的年金形式; (2)计算乙公司租赁期内支付租金的现值; (3)不考虑其他因素,乙公司应选择哪种方式取得设备并说明理由。

4.某公司目前长期负债和所有者权益总额合计为10 000万元。其中,发行在外的普通股8 000万股,每股面值1元:按面值发行的公司债券2 000万元,票面年利率为8%,每年年末付息一次。公司适用的所得税税率为25%。该公司拟投资一新项目,需追加筹资2 000万元,现有A、B两个筹资方案可供选择。 A方案:发行普通股,预计每股发行价格为5元; B方案:按面值发行票面利率为8%的公司债券,每年年末付息一次。 假设追加筹资均不考虑筹资费用,该项目投产后,年息税前利润预计为4 000万元。 要求: (1)如果采用A方案,计算增发普通股的股数: (2)如果采用8方案,计算筹资后每年支付的债券利息总额; (3)计算A、B两方案每股收益无差别点的息税前利润(EBIT),并为该公司做出筹资决策。

5.某公司拟投资一新项目,投资额为200万元,当年建成并投产,项目寿命期为1O年,预计项目每年营业现金净流量为40万元,项目终结点残值收入为5万元,公司资本成本为10%。 要求: (1)计算该项目的投资回收期; (2)计算该项目的净现值和获利指数; (3)根据净现值和获利指数计算结果作出投资评价。 (注:计算结果保留小数点后两位数)

6.某公司生产销售甲产品,目前的信用条件为11/30。为了促进销售,公司拟延长信用期限至60天,相关数据如下表所示。

假设公司管理费用和销售费用等不随销售收入增加而变化,销售收入均为赊销产品收入。 要求: (1)计算改变信用条件后增加的销售收入额; (2)分别计算改变信用条件前后的坏账损失额; (3)计算改变信用条件后增加的税前损益: (4)判断是否可以改变信用条件。 【查看答案】

|